Muzinich Weekly Market Comment - 9 Febbraio 2026

Insight

February 10, 2026

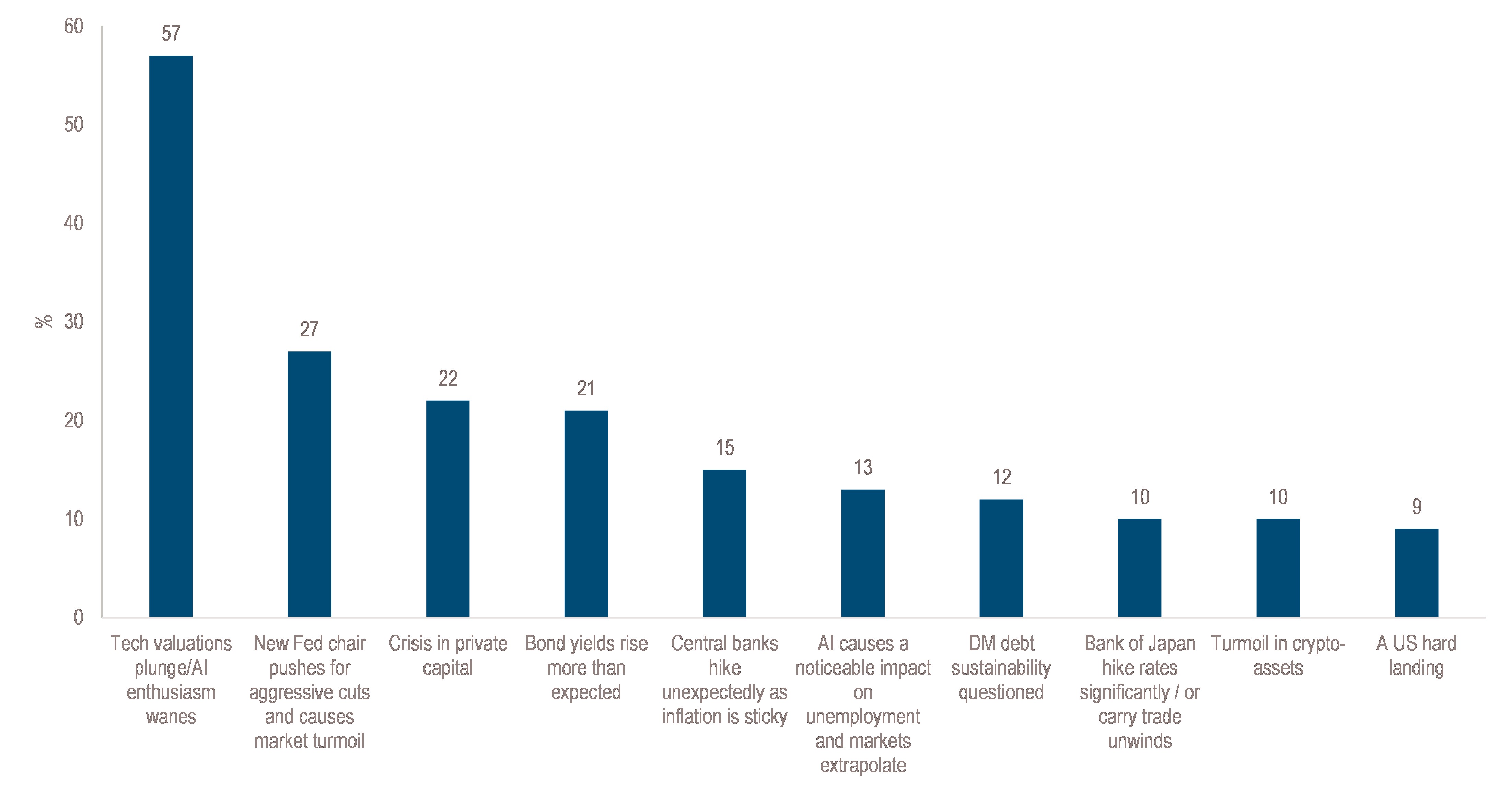

La settimana è stata caratterizzata da un progressivo aumento delle tensioni di mercato, più riconducibile a dinamiche latenti che a un singolo shock esogeno. In linea con la stagionalità tipicamente debole del mese di febbraio e con il deterioramento dei segnali tecnici, l’attenzione degli investitori si è concentrata sui principali fattori di rischio percepiti (cfr. Grafico della Settimana). In particolare, sono riemerse le preoccupazioni legate alla sostenibilità della spesa in capex tecnologico e alle implicazioni occupazionali dell’intelligenza artificiale, con un peggioramento del sentiment nel segmento software.

Parallelamente, altri investitori si sono invece focalizzati sulla nomina del prossimo Presidente della Federal Reserve (Fed), Kevin Warsh, riflettendo su uno scenario privo della garanzia implicita del “central bank put”. Tensioni valutative sono emerse anche su commodity e asset digitali. Al contempo, l’inasprimento delle condizioni finanziarie globali e la persistenza dell’inflazione sono tornati al centro dell’attenzione dopo il rialzo dei tassi ufficiali da parte della Reserve Bank of Australia. In sottofondo, il tema dell’indebitamento pubblico – potenzialmente il rischio sistemico più rilevante – continua ad accumularsi, amplificato dall’incertezza politica legata alle elezioni in Giappone e Thailandia dell’8 febbraio e dall’intensificarsi delle tensioni politiche nel Regno Unito.

In Asia, la notizia di maggiore rilievo è arrivata dall’India, dove Stati Uniti e India hanno raggiunto un accordo commerciale che riduce in modo significativo i dazi sulle esportazioni indiane. In base all’intesa, le aliquote complessive sui beni indiani scenderanno dal 50% al 18%, rappresentando una riduzione sostanziale per settori chiave quali tessile, macchinari e altri prodotti manifatturieri.1

L’accordo è seguito a una telefonata durante la quale il Primo Ministro Narendra Modi ha accettato di sospendere gli acquisti di petrolio russo. L’India si impegnerebbe inoltre a ridurre a zero i propri dazi sui beni statunitensi, contestualmente all’impegno ad acquistare oltre 500 miliardi di dollari di energia, tecnologia e prodotti agricoli statunitensi. L’intesa segna un allentamento significativo delle tensioni commerciali e fornisce un impulso rilevante alle prospettive dell’export indiano.1

In Europa, sia la Banca Centrale Europea (BCE) sia la Bank of England hanno tenuto le rispettive riunioni di politica monetaria, con l’incontro della BCE risultato relativamente privo di sorprese. Il Consiglio direttivo ha lasciato invariati i tassi di riferimento per la quinta riunione consecutiva, mantenendo il tasso sui depositi al 2,00%. La Presidente Christine Lagarde ha ribadito il consueto messaggio secondo cui la banca centrale si trova in una “buona posizione” sia sul fronte dei tassi sia su quello dell’inflazione.2

La principale novità nel comunicato della BCE è stata una maggiore enfasi sulla resilienza economica. Se vi è stato un elemento inatteso durante la riunione, è stata piuttosto l’assenza di qualsiasi riferimento al recente e marcato rallentamento dell’inflazione. L’inflazione dell’area euro è scesa all’1,7% su base annua a gennaio, dal 2,0% di dicembre, risultando inferiore alle stime più recenti.

Anziché riconoscere questo sviluppo disinflazionistico, la BCE ha posto l’accento sui fattori di supporto alla crescita, tra cui la bassa disoccupazione, la solidità dei bilanci del settore privato, il graduale dispiegamento della spesa pubblica in difesa e infrastrutture e gli effetti di sostegno ancora presenti dei precedenti tagli dei tassi. Lagarde ha inoltre minimizzato il recente apprezzamento dell’euro, lasciando intendere che i policymaker rimangono a proprio agio con il livello della valuta.3

Se l’area euro ha rappresentato un modello di stabilità, il Regno Unito è stato l’esatto opposto. Una vera e propria soap opera. Dopo lo scandalo Peter Mandelson, che ha coinvolto il Primo Ministro Keir Starmer e ne ha spinto la popolarità a minimi storici nei sondaggi di approvazione, il governo si trova ora ad affrontare una serie di crescenti sfide politiche in vista delle prossime elezioni locali. I mercati delle scommesse attribuiscono ora una probabilità del 68% alla sostituzione di Starmer come leader laburista prima del 2027, con i parlamentari laborusti che descrivono il clima interno al partito di governo come sempre più ammutinato.4

Ad aggravare ulteriormente le difficoltà del partito Laburista, la Bank of England ha riservato una sorpresa sgradita. Il Monetary Policy Committee (MPC) ha votato 5 a 4 per mantenere invariato il Bank Rate al 3,75%, con il Governatore Andrew Bailey ancora una volta decisivo con il suo voto. Sebbene Bailey abbia segnalato un orientamento più marcatamente accomodante – affermando che “dovrebbe esserci spazio per ulteriori riduzioni del Bank Rate nel corso dell’anno” – la valutazione macroeconomica allegata ha delineato un quadro più cupo.5

I verbali dell’MPC hanno evidenziato una crescita economica contenuta e un crescente rallentamento nel mercato del lavoro, osservando che i rischi al rialzo per l’inflazione sono “diventati meno pronunciati”. La Banca prevede che l’inflazione torni al target del 2% in aprile, per poi scendere al di sotto dell’obiettivo per gran parte del 2027, rimanendo sotto target per circa quattro trimestri. Anche l’outlook di crescita si è deteriorato in modo significativo: la Bank of England ha rivisto al ribasso la stima di crescita del PIL per il 2026 allo 0,9% dall’1,2%, mentre quella per il 2027 è stata ridotta all’1,5% dall’1,6%.5 Il mercato dell’overnight interest rate swap sconta ora due tagli dei tassi da 25bps nel 2026, con la prossima mossa – attesa per aprile – che ha raggiunto una probabilità del 93%, in forte aumento rispetto al 43% di inizio anno.6

Negli Stati Uniti, è stata una settimana chiave sul fronte dei dati macroeconomici e particolarmente intensa per la stagione delle trimestrali. Dal lato macro, i report PMI (Purchasing Managers Index) sono risultati di supporto, con sia il manifatturiero sia i servizi superiori alle attese. L’indice manifatturiero è tornato in territorio espansivo, segnalando una possibile ripresa del settore.

Tuttavia, sono stati i dati sul mercato del lavoro a creare un precedente negativo per gli asset statunitensi. Secondo il Job Openings and Labor Turnover Survey (JOLTS), il numero totale di posti di lavoro vacanti è diminuito ben oltre le attese, calando di 386.000 unità a dicembre a 6,54 milioni, il livello più basso dal 2020. Dicembre ha segnato il secondo mese consecutivo con più disoccupati che posti vacanti; il rapporto tra offerte di lavoro e disoccupati è sceso a 0,87, portando questo indicatore chiave per la Fed ai minimi dall’inizio del 2021.7 Mentre le posizioni aperte sono aumentate nei settori delle costruzioni e del manifatturiero, le opportunità per i lavoratori white-collar sono crollate. Il report mostra che il tasso di offerte di lavoro nel settore finanziario è sceso al 2% a dicembre, il livello più basso dall’inizio della rilevazione 15 anni fa; nei servizi professionali e alle imprese, le posizioni aperte hanno raggiunto il minimo dall’aprile 2020 e, al netto delle fasi iniziali della pandemia, il livello più basso dall’inizio del 2014.8

La società di ricollocamento Challenger, Gray & Christmas, Inc. ha ulteriormente alimentato le preoccupazioni sul mercato del lavoro, segnalando il numero più elevato di tagli occupazionali per un mese di gennaio dai tempi più difficili della Grande Recessione del 2009. Nel mese scorso, le aziende hanno annunciato 108.435 licenziamenti, in aumento del 118% rispetto all’anno precedente. Quasi la metà dei tagli annunciati è riconducibile a sole tre società: Amazon.com Inc., United Parcel Service Inc. e Dow Inc. Amazon prevede di eliminare 16.000 posizioni corporate nell’ambito di una ristrutturazione, mentre UPS ha comunicato l’intenzione di ridurre l’organico fino a 30.000 unità. Il gruppo chimico Dow intende eliminare circa 4.500 posizioni e anche altre società, tra cui Peloton Interactive Inc. e Nike Inc., hanno annunciato riduzioni del personale.9

La stagione delle trimestrali prosegue a ritmo sostenuto: finora, il 69,8% della capitalizzazione di mercato dell’S&P 500 ha pubblicato i risultati del quarto trimestre. Gli utili stanno superando le stime del 5,2% a livello aggregato, con il 71% delle società sopra le attese, e l’EPS (utile per azione) è avviato verso una crescita del 12,3%. Si tratterebbe del quinto trimestre consecutivo di crescita degli utili a doppia cifra su base annua per l’indice.10

Tuttavia, i piani di spesa annunciati durante le dichiarazioni sugli utili di Amazon e Alphabet hanno generato preoccupazioni tra gli investitori. Le azioni di Amazon.com Inc. sono scese dopo che la società ha rivelato l’intenzione di investire 200 miliardi di dollari quest’anno in data center, chip e altre attrezzature, sollevando timori sul fatto che l’enorme scommessa sull’intelligenza artificiale possa non ripagare nel lungo periodo.11

Analogamente, Alphabet Inc. si appresta a investire nel 2026 più di quanto abbia fatto complessivamente negli ultimi tre anni, finanziando un’espansione senza precedenti dei data center fondamentali per le proprie ambizioni nell’AI. La holding di Google ha dichiarato che le spese in conto capitale potrebbero raggiungere i 185 miliardi di dollari quest’anno, ben al di sopra delle attese degli analisti pari a 119,5 miliardi e quasi il doppio rispetto alla spesa dello scorso anno.12 Nel complesso, Alphabet, Amazon, Meta e Microsoft sono destinati a investire oltre 600 miliardi di dollari in capex quest’anno, una cifra superiore all’intero PIL di paesi come Svezia, Norvegia o Belgio, a testimonianza della portata straordinaria dell’ondata di investimenti in AI e infrastrutture.13

Grafico delle settimana: Le paure del mercato

Fonte: Deutsche Bank Research, dati al 4 febbraio 2026. Solo a scopo illustrativo.

La performance passata non è un indicatore affidabile dei risultati attuali o futuri.

I riferimenti a società specifiche hanno solo scopo illustrativo e non riflettono le partecipazioni di alcun portafoglio o conto specifico passato o attuale.

Il presente materiale non è da considerarsi una previsione, una ricerca o un consiglio di investimento e non costituisce una raccomandazione, un'offerta o una sollecitazione ad acquistare o vendere titoli o ad adottare una strategia di investimento. Le opinioni espresse da Muzinich & Co. sono aggiornate al 6 febbraio 2026 e possono cambiare senza preavviso. Tutti i dati sono tratti da Bloomberg al 6 febbraio 2026, se non diversamente specificato.

Riferimenti

[1] Bloomberg, “Trump, Modi Reach Trade Deal Slashing India Tariffs to 18%,” February 2, 2026

[2] Bloomberg, “Lagarde Plays Down Impact of Euro Rally as ECB Holds Rates,” February 5, 2026

[3] Bloomberg, “ECB REACT: Focus on Resilience Keeps Downside Risks Building,” February 5, 2026

[4] Bloomberg, as of February 6, 2026

[5] Bloomberg, “Dovish Bank of England Hold Spurs Bets on Faster Rate Cuts,” February 5, 2026

[6] Bloomberg, as of February 6, 2026

[7] Bloomberg, “US REACT: Drop in Openings Points to Fading Wage Pressures,” February 5, 2026

[8] Bloomberg, “US INSIGHTS: White-Collar Job Openings Plummet – In One Chart,” February 5, 2026

[9] Bloomberg, “US Companies Announce Most Job Cuts for a January Since 2009,” February 5, 2026

[10] UBS Global Research, “4Q25 Earnings Brief: February 06,” February 6, 2026

[11] Bloomberg, “Amazon Falls After Vow to Spend $200 Billion on AI This Year,” February 5, 2026

[12] Bloomberg, “Alphabet Plans Record Spending in Race to Dominate AI Market” February 5, 2026

[13] Bloomberg, “Amazon Sinks on $200 Billion Capex ‘Sticker Shock’: Street Wrap,” February 6, 2026

------

Informazioni Importanti

"Muzinich & Co., “Muzinich” e/o la “Società” qui menzionata è definita come Muzinich & Co. Inc. e le sue affiliate. Il presente materiale è stato prodotto esclusivamente a scopo informativo e, in quanto tale, le opinioni qui contenute non devono essere considerate come consulenza in materia di investimenti. Le opinioni si riferiscono alla data di pubblicazione e sono soggette a modifiche senza preavviso o comunicazione. La performance passata non è un indicatore affidabile dei risultati attuali o futuri e non dovrebbe essere l’unico elemento preso in considerazione nella selezione di un prodotto o di una strategia. Il valore degli investimenti e il relativo reddito possono diminuire così come aumentare e non sono garantiti; gli investitori potrebbero non recuperare l’intero importo investito. Le variazioni dei tassi di cambio possono determinare aumenti o diminuzioni del valore degli investimenti. Gli Emerging Markets possono presentare rischi superiori rispetto ai mercati più sviluppati per una serie di motivi, tra cui, a titolo esemplificativo, una maggiore instabilità politica, sociale ed economica, una volatilità dei prezzi più elevata e una ridotta liquidità di mercato. Eventuali ricerche contenute in questo documento sono state ottenute e potrebbero essere state utilizzate da Muzinich per finalità proprie. I risultati di tali ricerche vengono resi disponibili a scopo informativo e non viene fornita alcuna garanzia circa la loro accuratezza. Le opinioni e le dichiarazioni relative alle tendenze dei mercati finanziari basate sulle condizioni di mercato rappresentano il nostro giudizio, che potrebbe rivelarsi errato. Le opinioni e le valutazioni espresse non devono essere interpretate come un’offerta di acquisto o vendita, né come un invito a partecipare a qualsiasi attività di investimento; esse sono fornite a solo scopo informativo. Eventuali informazioni o dichiarazioni forward-looking contenute nel presente documento potrebbero rivelarsi inaccurate. In considerazione delle significative incertezze inerenti alle dichiarazioni forward-looking qui riportate, la loro inclusione non deve essere considerata come una rappresentazione del fatto che gli obiettivi e i piani discussi saranno raggiunti. Muzinich non si assume alcun impegno ad aggiornare le informazioni, i dati o le opinioni contenute nel presente documento.

Stati Uniti: il presente materiale è destinato esclusivamente agli Investitori Istituzionali – non per la distribuzione al dettaglio. Muzinich & Co., Inc. è un investment adviser registrato presso la Securities and Exchange Commission (SEC). L’essere un investment adviser registrato presso la SEC non implica in alcun modo un determinato livello di competenza o formazione, né costituisce autorizzazione o approvazione da parte della SEC.

Emirati Arabi Uniti (UAE) (escluso il Dubai International Financial Centre (DIFC) e l’Abu Dhabi Global Market (ADGM)): il presente documento, e le informazioni in esso contenute, non costituiscono e non intendono costituire un'offerta pubblica di strumenti finanziari negli Emirati Arabi Uniti (“UAE”) e, pertanto, non devono essere interpretati come tali. Le Unit sono offerte esclusivamente a un numero limitato di Professional Investors esenti negli UAE appartenenti a una delle seguenti categorie: governi federali o locali, istituzioni e agenzie governative, o società interamente di loro proprietà. Le Unit non sono state approvate, autorizzate o registrate presso la UAE Central Bank, la SCA, la Dubai Financial Services Authority, la Financial Services Regulatory Authority o qualsiasi altra autorità competente negli UAE (le “Autorità”). Le Autorità non assumono alcuna responsabilità riguardo a qualsiasi investimento effettuato dal destinatario qualificato come Professional Investor. Il documento è destinato esclusivamente al destinatario indicato e non deve essere consegnato o mostrato ad alcun altro soggetto (fatta eccezione per dipendenti, agenti o consulenti in relazione alla valutazione da parte del destinatario).

Emirati Arabi Uniti (UAE) (inclusi il Dubai International Financial Centre e l’Abu Dhabi Global Market): le presenti informazioni non costituiscono né fanno parte di un’offerta di emissione o vendita, né di una sollecitazione all’offerta di sottoscrizione o acquisto di strumenti finanziari o prodotti di investimento negli UAE e non devono essere interpretate come tali. Inoltre, tali informazioni vengono rese disponibili sulla base del fatto che il destinatario è un’entità pienamente regolamentata dalla ADGM Financial Services Regulatory Authority (FSRA) e riconosce e comprende che le entità e gli strumenti finanziari cui esse possono fare riferimento non sono stati approvati, autorizzati o registrati presso la UAE Central Bank, la Dubai Financial Services Authority, la UAE Securities and Commodities Authority, la Financial Services Regulatory Authority o qualsiasi altra autorità competente negli UAE. Il contenuto di questo report non è stato approvato o depositato presso la UAE Central Bank, la Dubai Financial Services Authority, la UAE Securities and Commodities Authority o la Financial Services Regulatory Authority.

Unione Europea: pubblicato nell’Unione Europea da Muzinich & Co. (Ireland) Limited, autorizzata e regolamentata dalla Central Bank of Ireland. Registrata in Irlanda, numero di iscrizione 307511. Indirizzo registrato: 32 Molesworth Street, Dublin 2, D02 Y512, Irlanda.

Svizzera: pubblicato in Svizzera da Muzinich & Co. (Switzerland) AG. Registrata in Svizzera n. CHE-389.422.108. Indirizzo registrato: Tödistrasse 5, 8002 Zurigo, Svizzera.

Singapore e Hong Kong: pubblicato a Singapore e Hong Kong da Muzinich & Co. (Singapore) Pte. Limited, autorizzata e regolamentata dalla Monetary Authority of Singapore. Registrata a Singapore n. 201624477K. Indirizzo registrato: 6 Battery Road, #26-05, Singapore, 049909.

Altre giurisdizioni (esclusi gli Stati Uniti): pubblicato da Muzinich & Co. Limited, autorizzata e regolamentata dalla Financial Conduct Authority. Registrata in Inghilterra e Galles n. 3852444. Indirizzo registrato: 8 Hanover Street, London W1S 1YQ, Regno Unito."